Revolut acumula 6 millones de clientes en España. Trade Republic ha duplicado los suyos en diez meses. Cuando Revolut conceda hipotecas, hablaremos de una guerra que sube de nivel.

Por qué es importante. No es habitual que en un sector tan grande e histórico como el de la banca aparezcan actores ajenos al sistema (sin red de sucursales ni lobby ni el nivel de publicidad de los grandes) y consigan una escala comparable a la de entidades medianas, en muy poco tiempo.

Lo han hecho además captando a los clientes más jóvenes y con mayor propensión a operar: exactamente el perfil que genera más comisiones y que resulta más difícil de recuperar para la banca tradicional.

El contexto. España lleva años siendo un mercado financiero aparentemente impenetrable: muy bancarizado, con alta concentración tras la crisis de 2008 y dominado por cuatro o cinco entidades que controlan la mayoría del negocio minorista.

La apuesta digital de la gran banca (Imagin de CaixaBank u Openbank de Santander) está funcionando bien, pero no ha cambiado el fondo del asunto: son marcas subsidiarias que no amenazan al núcleo de negocio de sus matrices. Revolut y Trade Republic, en cambio, son entidades independientes sin un conflicto interno que resolver.

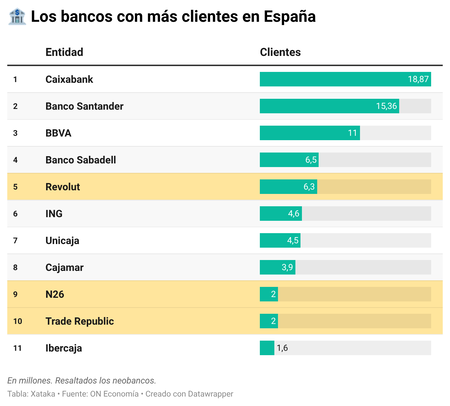

En cifras:

- Más de 6 millones de clientes de Revolut en España a cierre de 2025, con una penetración del 13% de la población, cerca de ING y por delante de Banco Sabadell.

- 3.990 millones de euros en depósitos totales de Revolut en España según el Banco de España, con un crecimiento del 74% en 2025.

- 2 millones de clientes de Trade Republic en España, duplicados en apenas diez meses, con proyección de llegar a 3 millones antes de acabar 2026.

- España es ya el segundo mayor mercado de Revolut de la UE, y el tercero a nivel global, solo por detrás de Reino Unido y Francia.

Las dos caras del mismo fenómeno. Revolut y Trade Republic atacan flancos distintos pero complementarios.

- Revolut va a por el banco cotidiano: cuenta corriente, tarjeta, cambio de divisas, ahorro, préstamos personales, próximamente crédito empresarial... y un éxito considerable a la hora de posicionarse como tarjeta para viajes o compras online.

- Trade Republic va a por el ahorro y la inversión minorista: ETFs, acciones, criptomonedas y una cuenta remunerada al 2,75% TAE sin límite de saldo.

Juntos cubren prácticamente toda la cadena de valor del cliente de banca retail. Lo que antes exigía dos o tres relaciones bancarias, ahora cabe en dos aplicaciones.

Entre líneas. El dato más revelador de Trade Republic es la velocidad a la que están creciendo: un millón de usuarios nuevos en menos de un año, un ritmo que supera al que la propia entidad registró en Alemania durante su expansión inicial. Es la señal de que en España existe una demanda latente de alternativas que la banca tradicional nunca ha satisfecho del todo, especialmente en la franja de ahorradores menores de cuarenta años.

La edad media del cliente de Trade Republic ronda los 35 años. Son exactamente los clientes que los bancos del IBEX necesitan para su próxima década.

Sí, pero. Crecer en clientes no es lo mismo que captar su dinero. Revolut tiene el 13% de penetración en España pero apenas el 0,25% del total de depósitos del sistema, según un análisis de Citi recogido por El Mundo. Solo el 1% de las nóminas llegan a Revolut. La mayoría de sus usuarios lo utilizan como banco secundario: para viajes, para pagos puntuales o para aparcar algo de ahorro con mejor remuneración que la de su banco de siempre.

Trade Republic aún no publica sus cifras de depósitos en España. La banca tradicional lleva tiempo usando este argumento como escudo: tener muchos clientes con saldo medio bajo no es un modelo de negocio, es un modelo de adquisición. El test real llegará con el crédito.

El momento decisivo. La gran incógnita (y la mayor amenaza para la banca convencional) es la hipoteca. Revolut ha confirmado que planea lanzarla en España entre 2026 y 2027. El modelo que ha anunciado es completamente digital, sin negociación: una oferta. Tómala o déjala. Ignacio Zunzunegui, director de crecimiento de Revolut para el sur de Europa, lo dijo así en una entrevista con El Mundo: "Se podría apretar un botón y empezar a ser mucho más agresivos en crédito."

Si eso funciona, Revolut deja de ser "tu otro banco" para convertirse en el primero, como le fue ocurriendo a ING en la primera década del siglo.

- La hipoteca es el producto que ancla a un cliente durante décadas, el que genera la relación más profunda y los mayores ingresos a lo largo del tiempo. Es el último foso que protege a la banca tradicional.

- Mientras tanto, su CEO ha confirmado que Revolut no saldrá a bolsa antes de 2028: una empresa con casi 2.000 millones de euros de beneficio que prefiere seguir sin cotizar públicamente mientras consolida mercados.

Imagen destacada | Sophie Dupau, Trade Republic

En Xataka | Revolut quiere algo más que tus ahorros: va a por los millonarios españoles

-

La noticia

Dos neobancos sin oficinas están poniendo en aprietos a la banca española. Y lo peor para el IBEX está por llegar

fue publicada originalmente en

Xataka

por

Javier Lacort

.

🔥 Ver noticia completa en Xataka.com 🔥