Según adelante Voz Pópuli, un medio con buen recorrido en exclusivas sobre telecos, Telefónica ha iniciado conversaciones con Zegona para adquirir Vodafone España. Las negociaciones son recientes (apenas unas semanas) y fue Movistar quien levantó el teléfono primero. Telefónica quiere cerrar la operación en el primer semestre de 2026. Los rumores vienen de meses atrás.

El problema es que llega tarde, y eso tiene precio.

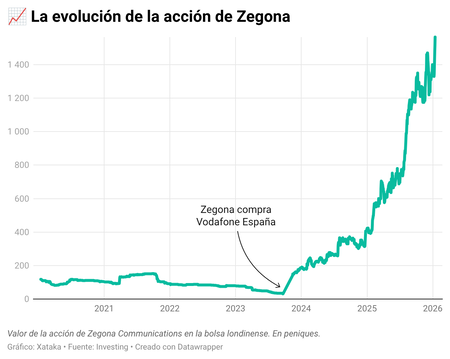

Hace algo más de dos años, Zegona compró Vodafone España por unos 5.000 millones de euros. Vodafone (la matriz británica) estaba vendiendo un activo problemático:

- Era el tercer operador en un mercado de cuatro.

- Estaba atrapado entre la escala de Telefónica y la agilidad de los low-cost.

- Heredaba una red que requería inversión constante.

- Y heredaba también una reputación deteriorada tras años de quejas.

Para el grupo británico, España era un agujero de dinero y de esfuerzos. Para Zegona, una mina de oro mal gestionada.

Y en apenas dos años, el fondo ha demostrado que tenía razón:

- Ha devuelto a sus accionistas 1.400 millones de euros en dividendos (el 28% de lo pagado por Vodafone España).

- Ha reducido el número de acciones en circulación en un 69%.

- Y aun así su capitalización actual ronda los 3.600 millones.

Para los accionistas del fondo, el retorno ha sido espectacular: la acción pasó de 345 peniques cuando compraron Vodafone (menos de 100 cuando anunció sus intenciones) a más de 1.565 peniques ahora. Se ha multiplicado por 4,5 en dos años.

Vodafone España genera unos 4.500 millones anuales de ingresos y, con una gestión más enfocada que antes y sin la burocracia de un gigante mundial, se ha convertido en una operación rentable que Zegona puede seguir explotando... o vender al mejor postor.

Telefónica negocia ahora desde una posición débil. Necesita la operación (Marc Murtra ha repetido que Movistar debe liderar la consolidación del mercado español) y el mercado lo sabe. Acaba de cerrar un ERE de 4.500 personas. Y mientras Telefónica preparaba la casa para meter más muebles, su cotización ha caído un 27% desde finales de octubre.

Zegona, en cambio, ha disparado su valor.

El precio de esa indecisión se sitúa entre 2.000 y 7.000 millones de euros extra respecto a lo que habría costado la compra de Vodafone España en 2023. Zegona no tiene prisa. Puede esperar, puede exprimir, puede incluso quedarse tal y como está.

Telefónica ahora no puede permitirse ese lujo porque comprar Vodafone España no es un movimiento expansionista, es una necesidad casi defensiva: necesita masa crítica antes de que Europa fuerce una consolidación mayor donde Movistar sea el plato principal, no el comensal.

Pero cuando negociar es una necesidad y el otro lado lo sabe, el precio deja de ser una variable y pasa a convertirse en un peaje.

Si la operación cristaliza, creará un gigante con más del 45% del mercado español, grandes ahorros de costes al eliminar duplicidades (sedes, redes, contratos...) y un escrutinio regulatorio intenso desde Bruselas. Aunque no tan brutal como hubiese sido con Vestager porque Ribera tiene otra mirada.

Telefónica lo sabe y Zegona también. La diferencia es que uno llega tarde y el otro puede permitirse esperar. Eso lo cambia todo en una negociación.

En Xataka | El gran dilema de las telecos españolas: o se hacen gigantes o se las traga China

Imagen destacada | Vodafone, Telefónica

-

La noticia

El negocio español que Vodafone vendió como lastre vale ahora el triple. Zegona ha demostrado que el problema era el dueño

fue publicada originalmente en

Xataka

por

Javier Lacort

.

🔥 Ver noticia completa en Xataka.com 🔥