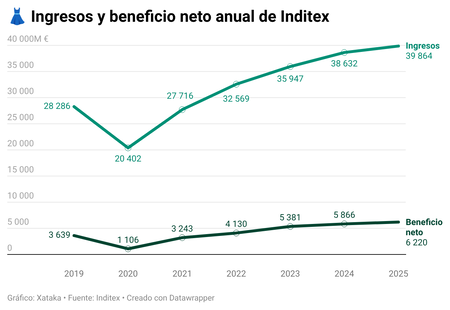

Hay una forma de leer los resultados de Inditex en 2025 que los hace parecer algo decepcionantes. Las ventas han crecido un 3,2%, hasta 39.864 millones. El beneficio ha subido un 6%, hasta 6.220 millones. Son cifras récord, sí, pero el año anterior las ganancias crecieron un 9%, y el anterior un 30%. La curva claramente se modera.

Y sin embargo, el mercado aplaude, los analistas están satisfechos y la empresa no parece en absoluto preocupada. Para entender por qué, hay que dejar de mirar "cuánto crece" Inditex y empezar a mirar "cómo crece".

Por qué es importante. Durante décadas, la historia de Inditex se contaba en tiendas. Más tiendas, más mercados, más metros cuadrados. En 2012 abrieron 482 establecimientos en un solo año, su máximo histórico. Hoy ese modelo ha quedado atrás.

Lo que ha tomado su lugar es algo más difícil de ver desde fuera, pero más valioso: una disciplina de margen que convierte cada euro de venta en más beneficio que antes, con menos activos físicos.

Entre líneas. El dato más llamativo de los resultados es que en los últimos tres años, las ventas han crecido un 22% mientras que el número de tiendas se ha reducido un 6%. Lo señaló el propio consejero delegado, Óscar García Maceiras, en la presentación de resultados, y no es un dato menor. Son dos curvas que se mueven en sentido opuesto, y eso dice mucho sobre la transformación que ha vivido el grupo.

Al cierre del ejercicio, Inditex operaba 5.460 tiendas en todo el mundo. Un año antes eran 132 más. La dinámica es sistemática: 190 aperturas, pero 293 absorciones. Se abre menos y se fusiona más, concentrando el tráfico en superficies más grandes, mejor ubicadas y capaces de gestionar también el flujo de pedidos online. Las tiendas han dejado de ser simplemente puntos de venta para convertirse en puntos logísticos híbridos.

El contraste. El número de establecimientos baja, pero el margen sube. El margen bruto ha alcanzado el 58,3% de las ventas, con los gastos operativos creciendo solo un 2,8%, por debajo del ritmo de los ingresos. Cada euro que entra sale más limpio. Los analistas de RBC lo explicaron de esta forma tras ver los números: el resultado superó las expectativas precisamente por un mayor margen bruto y un mayor volumen de ventas a precio completo, sin descuentos. Jefferies añadió otro factor: la reducción de los costes de transporte y las eficiencias en la cadena de suministro. Todo apunta en la misma dirección.

No es solo que vendan más. Es que venden mejor.

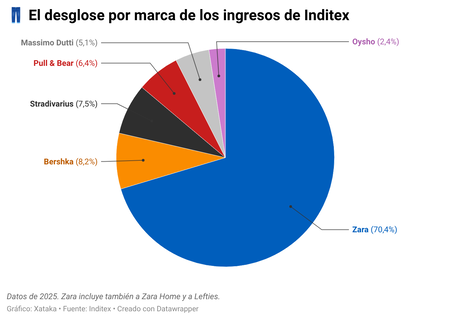

¿Principal ganador? Las marcas medianas del grupo, que sin hacer mucho ruido están ganando peso. Bershka creció un 12% en ventas, Stradivarius un 12,6% y Oysho un 15%. Sus beneficios antes de impuestos avanzaron cerca de un 20%, un 15% y un 35% respectivamente.

Zara sigue siendo el motor (representa el 70% de la facturación del grupo) pero ya no es la única historia interesante dentro del conglomerado.

¿Principal perdedor? Pull&Bear, la única cadena del grupo que ha visto caer su beneficio antes de impuestos: un 7,8% menos, de 458 a 422 millones. También es la única con un retorno sobre el capital empleado que retrocedió respecto al año anterior, del 48% al 40%.

En un grupo donde casi todo sube, ese dato llama la atención.

La gran pregunta. ¿Puede Inditex seguir batiendo récords si crece cada vez más despacio? Por ahora, sí. Pero la palanca de la optimización de tiendas no es un recurso infinito. Solo se puede mejorar la productividad por metro cuadrado hasta cierto punto. De ahí que los 2.300 millones que la empresa prevé invertir en 2026 vayan principalmente a tecnología, plataformas online e integración de canales. El siguiente capítulo no será abrir más tiendas sino hacer que los datos y los algoritmos hagan el trabajo que antes hacía el metro cuadrado.

El arranque de 2026 da razones para el optimismo: las ventas han crecido un 9% en las primeras semanas del nuevo ejercicio. Amancio Ortega, por su parte, recibirá este año 3.234 millones en dividendos. La máquina funciona.

Imagen destacada | Salman Sidheek

-

La noticia

Menos tiendas, más margen y beneficio récord: Inditex ha encontrado una forma distinta de crecer

fue publicada originalmente en

Xataka

por

Javier Lacort

.

🔥 Ver noticia completa en Xataka.com 🔥